웅동1지구의 재정 문제를 이해하려면 '확정투자비'라는 낯선 말부터 봐야 합니다. 민자사업에서 협약이 중간에 끝나면, 공공은 민간사업자가 그때까지 확정적으로 투입한 비용을 정산해 줘야 합니다. 골프장을 이미 지어 놓은 사업자에게 공공이 그 값을 치러야 하는 구조입니다.

문제는 이 지급 조항이 언제, 어떻게 협약에 들어갔느냐였습니다. 창원시의회 행정사무감사는 2023년, 2014년 웅동지구 협약서에 확정투자비 지급 조항이 추가될 때 의회 동의 없이 진행됐다고 지적했습니다. 시민의 돈이 걸린 지급 약속이, 의회의 통제를 거치지 않고 협약 문서에 들어갔다는 것입니다. 이 지적은 시가 수용한 것으로 기록돼 있습니다.

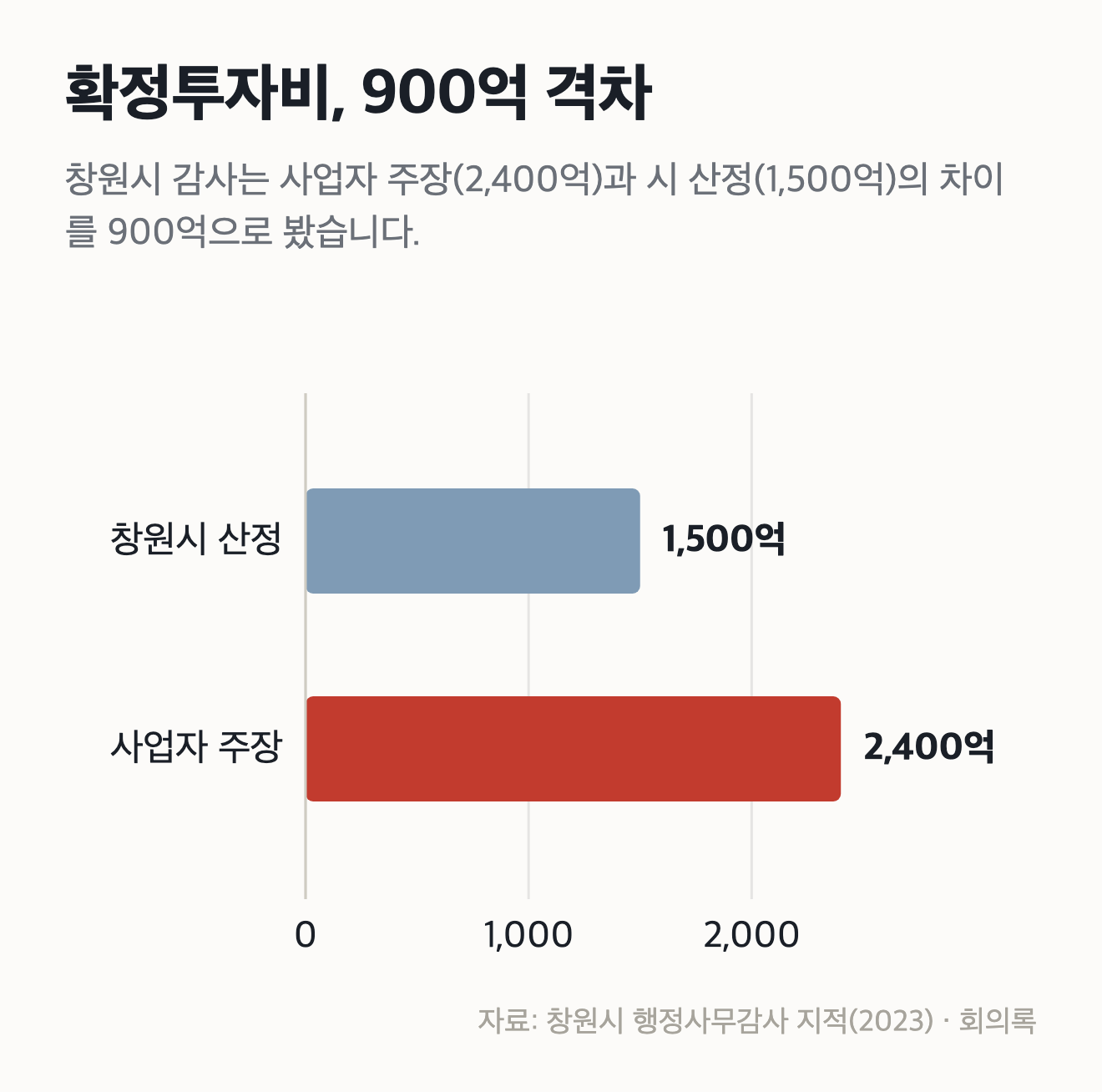

시는 1,500억, 사업자는 2,400억

지급해야 할 확정투자비가 얼마인지를 두고도 셈이 갈렸습니다. 창원시 감사는 사업자가 주장하는 금액과 시가 산정한 금액의 차이를 짚었습니다. 시는 골프장 조성 비용을 1,500억 원 정도로 봤고, 사업자 쪽은 2,400억 원가량을 주장했습니다. 그 격차가 900억 원이었습니다.

감사는 그 900억 원의 근거가 충분히 검증되지 않았다고 봤습니다. 분기별 재무감사 결과는 받았지만 실제 투입 비용 검증이 불충분했고, 협약서에 정해진 협의·용역 절차도 제대로 이행되지 않았다는 것입니다. 확정투자비 검증이 미흡하다는 이 지적은 아직 '미해결'로 남아 있습니다.

2023년 7월 본회의에서 전홍표 의원은 상황을 이렇게 요약했습니다. "이로 인해 창원시와 경남개발공사는 민간사업자 측에 1,500억 원에서 2,400억 원에 해당하는 확정투자비를 지급해야 하는 상황이 벌어졌습니다."

역설이 여기에 있습니다. 20년간 사업을 완성하지 못한 것은 민간사업자였습니다. 그런데 협약이 정리되는 과정에서 그 값을 치러야 하는 쪽은 공공, 곧 창원시와 경남개발공사였습니다. 사업을 못 지은 쪽이 아니라 사업을 함께 벌인 공공이 청구서를 받아 든 것입니다.

이 청구서가 실제 부담으로 확정되기까지, 창원시는 법정을 거쳐야 했습니다.